夜夜撸改成什么 贵阳银行VS正威系:阶段性告捷背后,坏账阴云与功绩重压不散

对簿公堂近一年夜夜撸改成什么,贵阳银行(601997.SH)和正威系近16亿贷款纠纷有了初步进展。

12月18日,贵阳银行公告称,近日收到贵阳市中级东说念主民法院的民事判决书和民事裁定书,贵州海外商品供应链不休公司被判于本判决顺利之日起十五日内支付双龙支行借钱本金约2.92亿元及截止2024年10月18日的利息73.23万元以及罚息、复利;被判于本判决顺利之日起十五日内支付双龙支行生意银行承兑汇票垫付款12.92亿元及收尾2024年10月18日的过期利息约1.91亿元,2024年10月19日起以未还单据垫款为基数,按照逐日万分之五的措施操办过期利息,支付至本息退回之日止。判决效果还自满,深圳(正威)集团、王文银、刘结红、华威聚酰亚胺公司对上述判决范围内向双龙支行承担连带退回包袱。

此外,贵阳银行还清楚,本次诉讼的涉案金额包括贷款本金、单据垫款本金总共约15.84亿元以及相应的利息、罚息、复利等。该行已严格按照《生意银行金融钞票风险分类目标》条目,将本次诉讼所涉贷款、垫款纳入不良,并已对所涉贷款、垫款全额计提钞票减值准备,展望本次诉讼事项不会对公司的本期利润或期后利润形成实质性影响。

足交twitter深陷泥潭中的正威系,踩雷的贵阳银行

时刻回到2021年6月,贵阳银行双龙航空港支行与贵州海外商品供应链不休公司刚毅了《轮廓授信左券》,商定向其授信16亿元东说念主民币,期限为3年。为保证授信安全,贵阳银行与深圳正威(集团)公司、王文银、刘结红、华威聚酰亚胺等刚毅了《最高额保证左券》,提供最高额连带保证包袱。同期,贵阳银行还与正威集团关系公司签署了《最高额典质左券》,以其名下16套房屋为债务提供最高额典质担保,并办理了典质登记。

贵州海外商品供应链不休公司未按左券商定依期送还关系借钱本息及单据垫款,且关系担保东说念主亦未履行相应的担保义务,导致贵阳银即将此事诉诸法律。2024年2月7日,贵阳银行发布公告称,其双龙支行因与贵州海外的左券纠纷向贵州省贵阳市中级东说念主民法院拿告状讼,触及金额约16.58亿元东说念主民币。

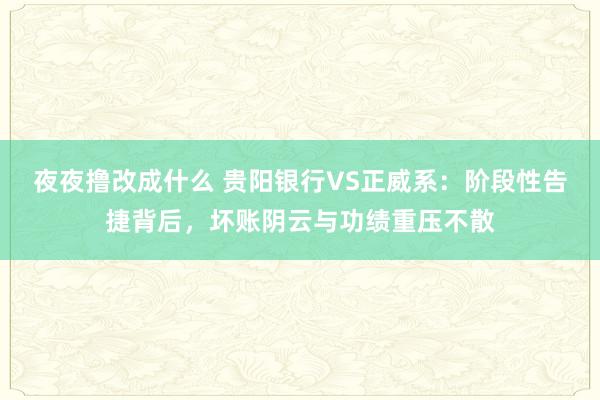

证据天眼查信息,贵州海外商品供应链不休公司实验适度东说念主为王文银。股权结构如上图自满,其中正威控股集团公司100%控股深圳正威(集团)公司,后者完全控股贵州海外商品供应链不休公司。

正威系当今濒临严重的财务危急和信誉问题,触及多数债务、诉讼、股权冻结、样式停工等多方面问题,其暴雷事件正在抓续发酵中。举例,正威集团过火首创东说念主王文银触及金融借钱左券纠纷案件被强执3.5亿余元。正威集团现有70余条被践诺东说念主信息,被践诺总金额超160亿元。正威集团旗下平台所抓上市公司正威新材股份被冻结。此外,正威集团往往在寰球各地市、县布局产业园区,声称园区总和超40家,单个样式投资额动辄一两百亿元,但其中不少样式出现烂尾,以致被场合政府或配合方诉上法庭。

正威集团的“暴雷”事件激励了市集的高度平和,其影响被市集以为可能卓越恒大的财务危急。

也等于说,诚然贵阳银行在法律才气上得回了一定的告捷,但实验能否收回沿途款项还取决于被告方的偿债能力和典质物的变现情况。正威系身处泥潭之中,是否能腾出手资金轻率贵州银行的诉求?亦或是,由于债权者盛大,贵阳银行能否奏凯罢了其权益呢?

潜在坏账风险增多

贵阳银行拓荒于1997年,总行位于贵州省贵阳市。当今,全行下辖9个省内分行、1个省外分行,机构网点罢了贵州省88个县域全遮蔽,初步形拓荒足贵州、放射西南的做事收罗。收尾2024年三季度末,贵阳银行钞票总额7196亿元,入款总额4194亿元,贷款总额3441亿元。

从近几年情况来看,贵阳银行屡次踩雷,除了和正威系纠纷以外,此前与贵州九囿名城房地产拓荒公司发生左券纠纷,诚然赢了讼事但发现九囿名城等名下无财产不错践诺,触及3.15亿元东说念主民币的房地产贷款可能濒临回收辛苦。贵阳银行曾经公布对外转让4笔不良债权,涉资约8亿元,主要触及恒大集团。

上图展示了贵阳银行近几年钞票质料变化情况。以不良率来看,2020年至2024年三季度末该行分裂为1.53%、1.45%、1.45%、1.59%和1.57%,合座有所上行。平和贷款比例则从2.41%高涨至3.87%,累计高涨146BP。动作潜在坏账标的,平和率标的快速高涨,且和不良率形成偏离,指向其实验钞票质料难言牢固。

证据该行半年报数据清楚,截止本年上半年末,该行不良额率轮廓较高为建筑业、房地产业和批发零卖业,对应不良率分裂为2.23%、0.50%、4.65%,对应减值准备35.7亿、25.7亿和15.6亿。此外,个东说念主经营贷钞票压力较大,带动个东说念主贷款不良率升至3.48%的高位。

拨备遮蔽率方面,2020年为277.3%,而后两年下降,2023年为最低244.5%。这时刻既有主动计提拨备不够的原因,也有其不良贷款率反弹相关。不外,跟着而后拨备计提力度加强,擢升信用成本,该行在本年以来拨备遮蔽率有所擢升,风险拒抗能力有所复原。

收入和利润多年下滑

钞票质料的压力是一方面,功绩的压力更是零乱乐不雅。

收入方面,则是出现了多年的下降。从上市后的2020年至2023年,贵阳银行分裂罢了营业收入160.8亿元、150.0亿元、156.4亿元、151.0亿元,同比增速分裂9.6%、-6.7%、4.3%、-3.5%。不错看出贵阳银行增速基本上呈颠簸下落的趋势。2024年以来,收入相同显残障,前三季度同比下降4.4%至109.4亿。

利息收入依赖度高重叠息差下行为功绩疲弱的主要原因。2020年公司息差水平为2.52%,2023年下落至2.11%,整整下落41个基点,相等于利息板块盈利能力下降16%。贵阳银行近几年利息收入占比基本在大约傍边。这也就意味着,面对息差下行的情况,和其他多元化布局的银行不同,贵阳银行只可硬抗,无法邋遢面对,这颇为被迫。值得珍视的是,公司息差下行的情况在2024年并莫得得到改善,反而加快向下,2024年前三季度息差水平进一步下行至1.80%。

近几年不论是拨备前利润,抑或是净利润,贵阳银行基本王人呈节节溃退态势。同期,贵阳银行分裂罢了归母净利润59.2亿元、60.5亿元、61.1亿元、55.6亿元,同比增速分裂为2.10%、2.07%、1.0%、-8.9%。事实上,贵阳银行归母净利润增速连合六年下滑并于2023年跌入负增长。本年前三季度利润接续收缩,同比下降6.8%至39.7亿。拨备前利润在2021年资历了两位数降幅,同比下降11.3%至107.1亿。2023年启动接续下降,夙昔降3.5%至108.8亿,本年前三季度下降6.4%至80.5亿。

一二把手分裂降生监管和大行风控布景,但内控问题频出

2024年以来,贵阳银行关系机构及相关发扬东说念主收到数张罚单,罚金金额上百万,号称罚单专科户。

9月24日,贵阳银行因投资债权融资经营不审慎,被国度金融监督不休总局贵州监管局处以罚金50万元。9月18日,国度金融监管总局对贵阳银行“五连罚”指向其存在内控薄弱、职工盗窃、职务侵占、贷款不休不到位等问题。其中,安顺分行因里面适度薄弱,发生职工盗窃、职务侵占等违章行为,被罚金20万元;双龙航空港支行因贷款不休不到位被罚金30万元。

在更早之前,本年8月,贵阳银行因“关联交游不休不到位,贷款不休不模范,应许业务不休不模范”,被贵州监管局处以罚金100万元。7月,贵阳银行发布公告称收到上交所监管函,指向包括经营功绩波动、信贷钞票质料变化及入款结构诊治等疑窦。此为近两年首例收到交游所下发监督责任函的上市银行。5月,贵阳银行旗下贵阳贵银金融租借公司存在“以扫数权存在毛病的财产和不宜变现的公益性钞票动作租借物”“新增构筑物动作租借物不适应监管条目”“租后不休不到位,融资租借钱被挪用”等多项坐法违章事实。贵州监管局对其以90万元的罚金,并对关系包袱东说念主进行了处罚。本年2月,遵义分局公开的处罚信息自满,贵阳银行遵义分行因“虚增存贷款”违章行为遭35万元罚金,该行前行长助理亦被罚5万元。尤为引东说念主疑望的是,罚金事件后不久,该分行曝出超16亿元的不良贷款。

讪笑的是,贵阳银行一二把手分裂有着监管和风控布景。贵阳银行董事长其曾历任央行和银保监会多职位,直到2019年才从监管体系加入生意银行,即空降至贵阳银行担任一霸手。行长盛军有着大行风控布景,始终在中国工商银行责任。2021年6月,被聘用为贵阳银行行长。

股价大幅下落,中小激动反对数增多

钞票质料、功绩及内控均说明欠安,本钱市集用脚投票。该行上市没多久,股价便“一落千丈”。

贵阳银行于2016年8月在上海证券交游所上市,上市初期股价曾冲至21.20元/股(未复权价钱)。自上市后不久,贵阳银行的股价启动合座下行。本年9月18日,贵阳银行股价最低触及4.63元/股,创历史新低。收尾2024年12月18日,贵阳银行的收盘价为6.04元/股,仍处于破发状况。

天然,中小激动也通过各神态式抒发着不悦。在2024年第一次临时激动大会上,对于现任董事长张正海接续担任非孤立董事的议案,抓股5%以下的激动反对票比例为5.0812%,较2020年度激动大会的2.1572%彰着增多。在对于选举盛军为董事的议案中,抓股5%以下的激动反对票比例也大幅增长,从2021年第一次临时激动大会上的0.4638%增多至2024年第一次临时激动大会上的5.4532%。在2023年度激动大会上,审议的11项议案中,有4项议案均出现了卓越10%的反对票,包括《2023年度财务决算暨2024年度财务预算决议》的议案(反对票比例11.8509%)、变嫌《公司法例》的议案(反对票比例12.4717%)、变嫌《激动大会议事法则》的议案(反对票比例12.4900%)和变嫌《董事会议事法则》的议案(反对票比例12.4920%)。在现款分成分段表决中,抓股1%以下平庸股激动的反对票比例高达16.0157%,其中市值50万以上平庸股激动的反对票比例以致卓越27%。

合座来看,贵阳银行与正威系纠纷或撕开其经营不休欠安的一面。不休风险罢了收益是银行经营的本色,但屡次踩雷让市集对其印象减分。若事先审核不及,过后弥补不得不诉诸法律妙技,但对方信用情况大幅减轻无意能罢了完全收回债权标的从而形成坏账。此外,贵阳银行功绩亦然多方面承压。上市以来,投资者对其经营不悦,对将来发展信心不够,股价合座下落。当今的近况似乎和计谋标的有距离(证据贵阳银行发展计谋,至2025年,将成为公司惩处愈加完善、风险内控愈加健全、经营质效愈加突显、东说念主才撑抓愈加有劲、市阵势位愈加雄厚、品牌影响力愈加潜入的当代生意银行,罢了“西部上市城商行茅头兵”和“贵州新发展环节助力者”的计谋标的夜夜撸改成什么,为“百年好银行”的发展愿景奠定坚实基础)。改善经营,贵阳银行还有很长的路要走。