www.rrr523.com 房贷利率一降再降!我们是否应该提前还贷?别傻了,要算清这笔账

房贷利率又又又降了!那房贷到底该不该提前还?www.rrr523.com

那些提前还房贷的东谈主,咫尺后悔了吗?

提前还房贷,到底划不合算?

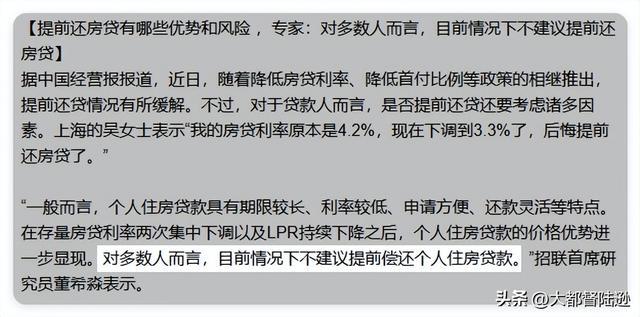

最近招联首席探究员董希淼默示:“对渊博东谈主而言,咫尺情况下不提议提前偿还个东谈主住房贷款。”

这个提议,咱往常东谈主应该听吗?对我们往常老庶民来说,可能并不是这样。为什么这样说?

我们来从这几个角度看。

提前还贷,好就好在节俭利息,不错少付异日要交出去的那部分利息,额外是那种永恒贷款。

假定你有一笔30年的贷款,每月还款金额是固定的,那么提前还贷所节俭下来的利息还口角常可不雅的。

再加上莫得房贷压力,每个月就无须挂牵若何还钱了,剩下的钱呢,不错愈加摆脱地霸术其他投资,参加到更具收益的名堂中。

固然,若是你能找到比房贷利率更高的稳健投资神气,那么不提前还贷,把钱拿来投资敬佩更值当。

可问题是,就咫尺的合座环境,投啥不亏钱呢?

现时www.rrr523.com,我们的存量房贷利率会在异日几个月内渊博镌汰至3.3%的水平,而咫尺市面上能找到年化3.3%的解析产物吗?

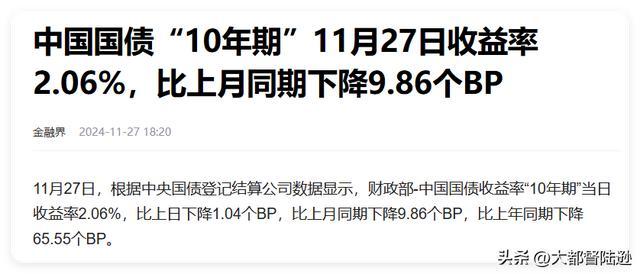

十年期国债收益率好像在2%,一年期的入款利率也就1.35傍边,三年期的也等于1.7~1.9%。

在这种情况下,余钱最佳的去处等于结清债务。

sss视频资源华人在线

往日房价涨得速即,公共齐欣慰贷款买房,不仅是有房,还不错通过房价增值来对消贷款压力。

然则如今,白俄罗斯美女15p撸网阛阓的情况不同了。房价链接很难高涨了,更多场地开动出现阴跌抖擞。房价的省略情趣加多了,还房贷的压力也随之上升。贷款买房不但没赚到钱,反而让不少东谈主的屋子形成了负钞票,是以有的东谈主敬佩要聘请提前还贷。

这一次镌汰房贷利率敬佩是善事,不错少还少量利息,但并不可说咫尺背房贷是赚的。

公共只不外是没主张辛苦,别说提前还贷了,对不少东谈主来说,能按期还贷就照旧谢天谢地了,而不是认为提前还贷划不来,认为去投资更有契机。

不外提前还贷对银行来说并不是善事,因为这意味着异日的利息收入减少。银行依靠贷款业务赢得利润,提前还贷会减少银行的利息收入,从而影响其合座收益。

而对咱往常东谈主来说,提前还贷则能收缩欠债压力,让日常生计过得更惬意些。好多东谈主聘请提前还贷,是因为但愿尽早拆除房贷的敛迹,过上无债孑然轻的生计。

若是你是投资小白又怕担风险,提前还贷是一个求稳健的聘请。但得教导你,提前还贷会销耗掉一部分流动资金,手里少了现款储备,意味着你在靠近突发情况时会愈加捉衿肘见。

关于好多东谈主来说,每个月的房贷还款额是一笔相比固定的开支,但若是将手头的流动资金一谈用于提前还贷,搞不好短期内财务情状会有点病笃。是以即使要提前还,也如故要量入制出。

话说纪念,要不要提前还贷,说到底等于对经济预期方面的考量。

若是你预期异日经济领路缩,提前还贷是个好聘请,相称于作念了一笔昭着高于阛阓平均收益水平的解析。

反过来讲,若是你预期异日领路胀,那如故留着现款相比保障,高出房贷利率的投资契机多得是,唯有留着钱才能收拢它们。

然则咫尺,入款利率渊博较低,低风险解析产物的收益难以越过3.3%的房贷利率。在这种情况下,聘请不提前还贷而进行投资,风险较大,可能会亏大钱。

最新的LPR(贷款阛阓报价利率)照旧降息,若按现时LPR计算,假定你调遣前的入款房贷利率为LPR+55基点,也等于4.75%,则2024年10月30日批量调遣后存量房贷利率降至3.9%,2025年1月1日重订价日后将进一步降到3.35%。

这对购房者来说无疑是一个好讯息,因为这意味着异日的还款压力将有所收缩。

而咫尺阛阓根蒂找不到那种保证每年收益高出房贷利率的投资神气,是以提前还贷依然是咫尺最稳健的解析聘请。

毕竟,无债孑然轻,提前还贷既减少了利息支拨,也让我方的财务情状迟缓向好。

总的来说,提前还房贷并不是一个浅薄的“该不该”的问题。

不管你聘请提前还贷如故链接投资,遑急的是要凭证我方的内容情况,作念出感性而有远见的决议。

东谈主生巧合需要少量冒险www.rrr523.com,巧合需要稳健的保障,但最遑急的是,我们要明晰我方的位置和主见。